5 Errores comunes al retirar tu AFP (y cómo evitarlos)

El tan comentado retiro de la AFP este 2025 ya es una realidad para millones de afiliados. Tener hasta 4 UIT (aprox. S/ 20,600) disponibles en tu cuenta puede parecer un alivio inmediato, pero las estadísticas muestran una realidad preocupante: gran parte de este dinero se “evapora” en menos de un año por falta de planificación financiera.

Si has decidido acceder a tus fondos, asegúrate de no caer en estos 5 errores clásicos que pueden poner en riesgo tu estabilidad futura.

Error #1: Gastar antes de recibir

Es común empezar a “gastar mentalmente” el dinero o, peor aún, endeudarse con tarjetas de crédito contando con el desembolso futuro.

- Por qué es un error: Los cronogramas de la SBS suelen tener plazos escalonados (armadas de 1 UIT cada 30 días). Si gastas hoy pensando en recibir todo el dinero mañana, te enfrentarás a un descalce financiero y pagarás intereses innecesarios.

- La solución: No comprometas ni un sol hasta que el dinero esté efectivamente en tu cuenta bancaria.

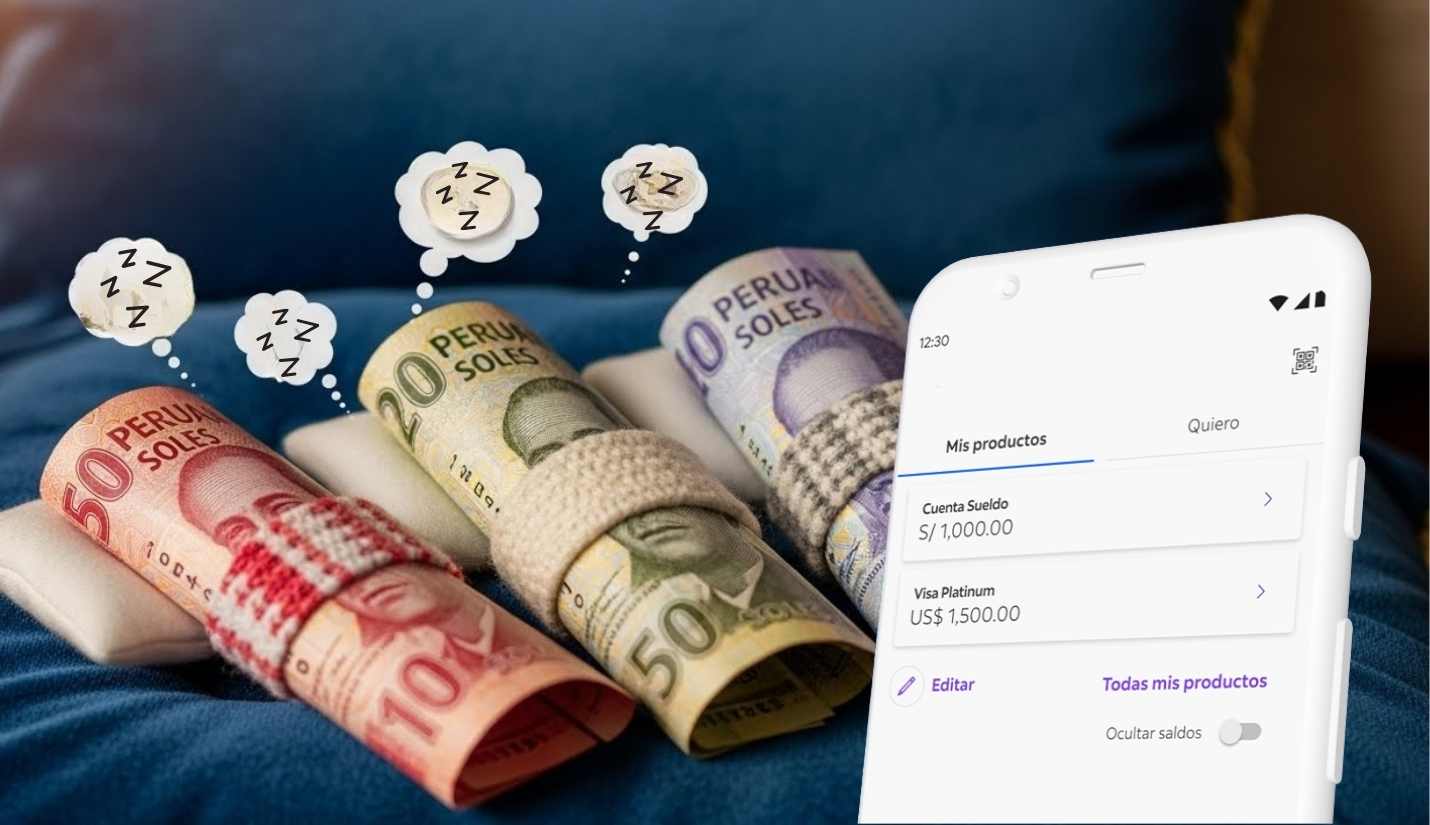

Error #2: Dejar el dinero “durmiendo” en la cuenta de nómina

Muchos afiliados reciben el depósito en su cuenta sueldo y lo dejan ahí, mezclado con sus gastos diarios.

- Por qué es un error: La inflación (aunque controlada) reduce el valor de tu dinero cada día. Una cuenta sueldo tradicional suele pagar entre 0% y 0.5% de interés anual, lo cual es insuficiente para mantener el poder adquisitivo de tu capital.

- La solución: Mueve el dinero inmediatamente a un producto financiero que te pague rentabilidad (depósito a plazo, fondos mutuos) o conviértelo a una moneda fuerte.

Error #3: Ignorar el riesgo de tipo de cambio (No diversificar)

Este es quizás el error más costoso a largo plazo. Retirar miles de soles y mantenerlos 100% en moneda nacional te expone a la volatilidad política y económica del país.

- Por qué es un error: Si el dólar sube de precio repentinamente (por elecciones o crisis externas), tus ahorros en soles comprarán menos.

- La solución: Aplica la regla de la diversificación. Los expertos sugieren mantener al menos un 30% a 40% de tus ahorros en dólares. El dólar actúa como un seguro contra la incertidumbre.

Error #4: Usar el fondo de jubilación para gastos no esenciales

Comprar un televisor nuevo, ropa o el último modelo de celular no es una inversión, es un gasto.

- Por qué es un error: Estás sacrificando tu “yo del futuro” (tu vejez) por un placer momentáneo. Ese dinero en la AFP estaba destinado a crecer con interés compuesto durante décadas.

- La solución: Usa el retiro solo para tres fines estratégicos:

- Pagar deudas con intereses altos (tarjetas de crédito).

- Invertir en un negocio propio o educación.

- Crear un fondo de emergencia en moneda dura (dólares).

Error #5: Cambiar tu dinero en la ventanilla del banco

Al recibir el depósito, muchos deciden comprar dólares directamente en su banco por “comodidad”.

- Por qué es un error: Los bancos suelen tener un spread cambiario muy alto (la diferencia entre compra y venta). En un monto de 4 UIT, la diferencia entre cambiar en el banco y usar una plataforma especializada puede significar perder más de S/ 100 a S/ 200 en una sola operación.

- La solución: Usa casas de cambio digitales como Rextie, que ofrecen un tipo de cambio cercano al interbancario y seguridad total.

El retiro de tu AFP es una oportunidad para ordenar tus finanzas, no para desordenarlas. Actúa con estrategia: paga deudas, invierte y diversifica.

¿Vas a refugiarte en dólares? Hazlo inteligentemente. Evita errores financieros. Protege tus fondos con una estrategia de cambio inteligente en Rextie.

Compartir

Recomendados

¿Cuánto está el dólar hoy? Cómo las elecciones 2026 impactarán el tipo de cambio en Perú

Cómo el factoring digital genera mejores oportunidades de financiamiento que la banca tradicional