5 errores que no debes cometer con tu CTS (el #3 es el más común)

La disponibilidad de la Compensación por Tiempo de Servicios (CTS) hasta fines de 2026 es una gran noticia para la liquidez de muchos peruanos, pero también representa una “trampa” financiera si no se maneja con inteligencia.

Tener ese dinero extra en la cuenta puede generar una falsa sensación de riqueza inmediata. Sin embargo, recuerda que la CTS nació como un seguro de desempleo. Si decides retirarla este 2025, asegúrate de no caer en estos errores con tu CTS que podrían costarte la estabilidad futura.

Error #1: Retirar el 100% “por si acaso” sin tener un plan

Muchos corren al cajero apenas se libera el dinero. El problema es que, al sacar el dinero de la cuenta CTS, pierdes las tasas de interés preferenciales (que suelen ser de las más altas del mercado, entre 5% y 7%).

- El consejo: Si no tienes una deuda urgente o una oportunidad de inversión clara que rinda más que tu cuenta CTS, es mejor no tocarlo. Deja que el interés compuesto siga trabajando.

Error #2: Gastarlo en “gustitos” o consumo hormiga

Comprarse el último celular, pagar la cena del fin de semana o renovar el guardarropa. Estos son gastos pasivos: sacas dinero de tu “yo del futuro” para satisfacer un deseo momentáneo.

- El consejo: La CTS no es un bono ni una gratificación; es tu fondo de emergencia. Si vas a gastarlo, que sea en algo que reduzca tus gastos futuros (como pagar una tarjeta de crédito con intereses altos).

Error #3: Ignorar la protección del Dólar (El error más común)

Este es el error silencioso que comete la mayoría. Al retirar la CTS, muchos dejan el dinero en su cuenta de ahorros en Soles, asumiendo que “está seguro”. Grave error.

- La realidad: Perú tiene una economía sólida, pero no estamos exentos de la inflación o la inestabilidad política que devalúa la moneda.

- Por qué es un riesgo: Si mantienes todos tus ahorros en Soles y el tipo de cambio sube de improviso (por elecciones, crisis globales, etc.), tu dinero perderá poder adquisitivo automáticamente.

- El consejo: Diversifica. Pasar una parte significativa de tu CTS a dólares es la forma más sencilla de blindar tus ahorros contra la incertidumbre local. El dólar es una moneda refugio global.

Error #4: No reinvertir el dinero

Sacar el dinero y guardarlo “debajo del colchón” (o en una cuenta de ahorro con tasa 0%) es hacer que pierda valor día a día por efecto de la inflación.

- El consejo: Si retiras tu CTS, muévela inmediatamente a instrumentos de inversión: depósitos a plazo fijo, fondos mutuos, o cámbialo a dólares y busca rentabilidad en esa moneda.

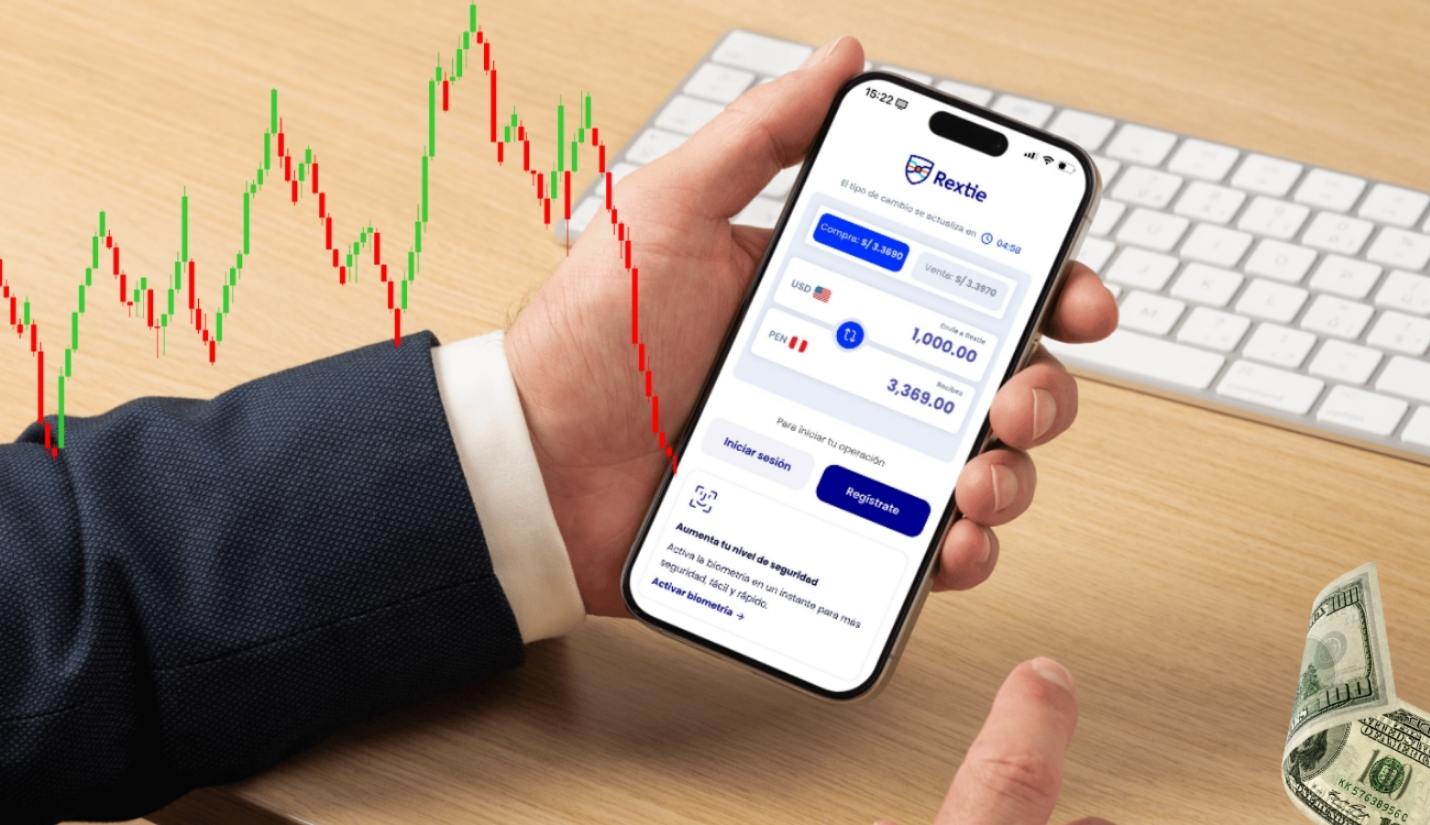

Error #5: Cambiar tu CTS en el banco o en la calle

Si decides seguir el consejo del punto #3 y comprar dólares, jamás lo hagas en la ventanilla del banco ni con cambistas informales.

- En el banco: El “spread” (diferencia entre compra y venta) es muy alto. Perderás una parte importante de tu CTS solo en el tipo de cambio.

- En la calle: Te expones a robos y billetes falsos.

- La solución: Usa plataformas digitales de cambio. La diferencia de precio puede significar que te quedes con S/ 50, S/ 100 o más en tu bolsillo, dependiendo del monto que cambies.

Tu CTS es el fruto de tu trabajo y tu red de seguridad. No dejes que la emoción del momento te lleve a tomar malas decisiones. Planifica, diversifica en moneda dura y busca la mejor rentabilidad.

¿Listo para proteger tus ahorros? Evita errores y haz que tu CTS trabaje por ti con Rextie. 👉 Cambia tus soles a dólares aquí con el mejor precio del mercado

Compartir

Recomendados

¿Cuánto está el dólar hoy? Cómo las elecciones 2026 impactarán el tipo de cambio en Perú

Cómo el factoring digital genera mejores oportunidades de financiamiento que la banca tradicional